——《上市公司股权激励管理办法》修订述评

2018年8月15日,中国证监会发布《关于修改<上市公司股权激励管理办法>的决定》(于2016年9月15日实施),放开了上市公司股权激励对象的外籍员工的范围,将在境外工作的外籍员工纳入上市公司股权激励对象的范围。同日,中国证券登记结算有限责任公司(下称“中登公司”)发布《关于符合条件的外籍人员开立A股证券账户有关事项的通知》,对境外工作的境内上市公司外籍员工开立A股证券账户的相关手续办理事宜作出规定。《上市公司股权激励管理办法》的修订将为境内A股上市公司激励境外工作的外籍员工提供新的工具——境内上市公司的限制性股票、股票期权、股票增值权等,这将有利于境内上市公司“走出去”后的管理和业务发展。

一、境外工作的外籍员工可以成为上市公司股权激励对象

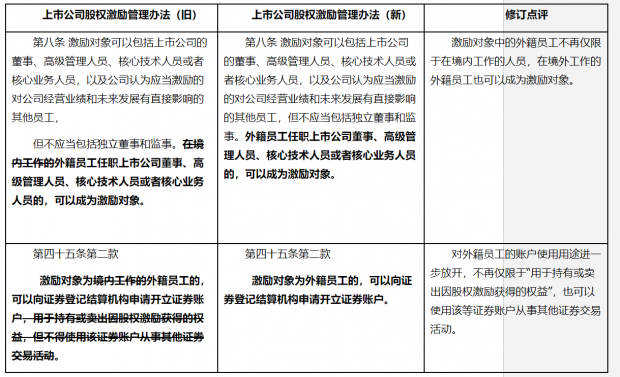

中国证监会于2016年对原《上市公司股权激励管理办法(试行)》进行修订时规定“在境内工作的外籍员工任职上市公司董事、高级管理人员、核心技术人员或者核心业务人员的,可以成为激励对象”,即仅在境内工作的外籍员工有权获得股权激励。由于无法对境外工作的外籍员工实施以境内上市公司的股票为标的股权激励,有的上市公司不得不选择以境外子公司的股权对境外工作的外籍员工进行股权激励。

在笔者经办的一上市公司境外收购交易案件中,交易各方曾经设想对境外目标公司收购的同时对被收购方的外籍员工进行股权激励作出安排,但由于上述政策限制而最终放弃该等安排。

本次新修订的《上市公司股权激励管理办法》实施后,境内A股上市公司将可以对境外工作的外籍员工实施股权激励。从上市公司股权激励的实践看,被激励的外籍员工的范围,不应仅包括上市公司直接聘用的外籍员工,还应包括上市公司合并报表范围内的子公司聘用的外籍员工。这是中国资本市场对中国境内上市公司“走出去”的有力支撑,将有助于境内上市公司境外的业务拓展(包括并购活动)。

二、外籍员工的证券账户使用不再仅限制于股权激励的相关用途

本次对《上市公司股权激励管理办法》的修订同时取消了外籍员工开立的证券账户用途的限制。2016年的《上市公司股权激励管理办法》规定,外籍员工开立的证券账户“用于持有或卖出因股权激励获得的权益,但不得使用该证券账户从事其他证券交易活动”。本次修订取消了上述限制。这意味着,开立证券账户的外籍员工可以利用该证券账户从事股权激励目的以外的证券交易活动,这将进一步扩大A股资本市场的投资者范围,促进境内资本市场投资者的多样化和对外开放。

三、境外工作的外籍员工开立证券账户的手续办理

根据中登公司发布的《关于符合条件的外籍人员开立A股证券账户有关事项的通知》,在境外工作的境内上市公司外籍员工为参与股权激励计划申请开立A股证券账户的,可以委托上市公司向中登公司上海、深圳分公司申请开立A股证券账户,申请开立A股证券账户时须提交下列材料:(1)《证券账户开立申请表》;(2)外籍激励对象有效身份证明文件复印件(加盖上市公司公章);(3)上市公司营业执照复印件、法定代表人证明书、法定代表人身份证复印件、法定代表人对经办人的授权委托书(前述材料均需加盖上市公司公章),以及经办人有效身份证明文件及复印件;(4)证明该投资者为股权激励对象的证明文件,如上市公司出具的激励计划批准文件及激励计划对象证明文件(加盖上市公司公章);(5)激励对象签署的证券账户自律管理承诺书。

四、外汇管理配套措施尚待出台

外籍员工参与境内上市公司股权激励涉及的跨境收付汇是否畅通将影响该等股权激励能否顺利实施。2018年年初,中国外汇管理局资本项目管理司领导在接受《中国外汇》访谈时指出:“适时推出外籍员工参加股权激励外汇管理法规。2016年,证监会明确了外籍员工可以参与境内上市公司股权激励,但相关的外汇管理配套法规尚属空白。为解决外籍员工参与境内上市公司股权激励资金跨境收付问题,我们将研究制定相关的外汇管理规定,明确外籍员工参与境内上市公司股权激励的外汇管理,进一步推动资本市场的对外开放[1]。”

因此,外汇管理部门建立相应畅通的收付汇机制是外籍员工参与境内上市公司股权激励的关键一环。据报道,中国证监会亦将抓紧会同相关部门做好资金汇兑管理等方面的配套衔接工作,确保新修订的《上市公司股权激励管理办法》有序施行[2]。拟对境外员工实施股权激励的境内上市公司应对此保持关注。

五、立法表述改进的期待——明确子公司的相关人员可以作为股权激励对象

将子公司的相关人员作为股权激励对象已是当前境内外上市公司进行股权激励的普遍作法。随着商业形态的发展演进和公司的跨区域经营,由母公司和多个子公司组成的集团化公司已成为上市公司的常态,有的上市公司本身仅是控股型的主体,不再作为实际业务经营单位,具体的业务经营多由下属子公司实施。将股权激励对象限制为上市公司本身的董事、高级管理人员和员工已不能满足上市公司的发展需要。因而,通常情况下,将子公司的相关人员列为股权激励对象是上市公司进行股权激励的惯常操作。

从《上市公司股权激励管理办法》修订前后的版本及配套规则的文本表述看,其均将股权激励对象限制在上市公司的董事、高级管理人员、核心技术人员、核心业务人员或者其他员工,并没有明确上市公司合并报表范围内的子公司的相关人员可以成为被激励的对象。该等规定已不符合上市公司进行股权激励时将子公司的相关人员纳入股权激励对象的实践,这将会为实践经验不足、准备完全按照《上市公司股权激励管理办法》实施股权激励的上市公司的相关人员带来不小的迷惑。

因此,笔者建议,《上市公司股权激励管理办法》未来进一步修订时,应明确纳入合并报表范围内的子公司的相关人员亦可成为股权激励对象。这将有助于弥补法律文本与实践操作的缝隙,增强法律文本对行为的指引效果和法律文本的可信赖性,弘扬社会信法守法的风气。

附件:

《上市公司股权激励管理办法》2018年修订前后对比表

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}