据有关报道,当前我国有关监管部门正在研究允许境外注册的企业在中国发行CDR(Chinese Depositary Receipts)的机制,以其作为中国已在境外上市的企业回归境内资本市场的一种方式。CDR发行机制是对境外相关资本市场发行DR(Depositary Receipts)的机制的借鉴,如美国资本市场的ADR(American Depositary Receipt)的发行机制和香港联合交易所主板市场HDR的发行机制。

相比于发行股票及股票持有人与相关方的法律关系而言,存托机构的存在及其与相关方的关系是DR发行及DR持有人与相关方的法律关系的特殊之处。从理解存托机构的作用及其与相关方关系入手,将更有利于理解CDR的发行机制。

本文对ADR和HDR发行中存托机构的作用及其与相关方关系作出分析,以期对CDR发行中存托机构的作用及其与相关方关系有所借鉴。考虑到CDR产品尚未正式推出,以下的讨论中涉及到相关名词时使用“DR”或“存托凭证”代替。

一、存托机构与相关方的关系

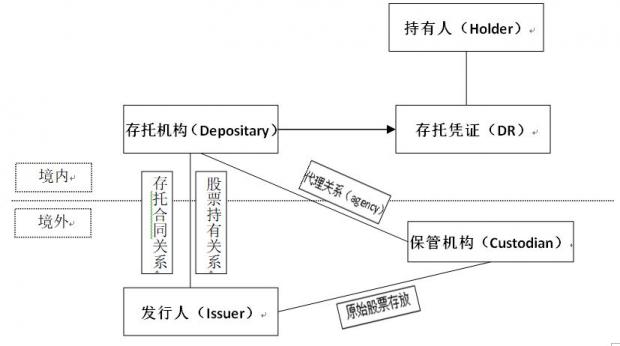

在DR发行中,存托机构与发行人、保管机构和持有人的关系如下所示:

如上图所示,相关方的之间关系具体如下:

1.发行人与存托机构之间存在存托合同关系,并基于存托合同关系,存在着存托机构持有发行人的股票的关系。具体而言,发行人通过存托合同委任存托机构,将所发行的股票交付至存托机构指定的保管机构,存托机构按照与发行人所签署的存托合同的约定发行存托证券(存托凭证系存托证券的证明)。另外,基于存托合同,存托机构亦为发行人的名义股东,其所持的股票与存托凭证代表的证券相对应。

2.发行人与保管机构之间的代理关系。保管机构系由存托机构指定,往往系存托机构的分支机构,亦或存托机构指定的其他第三方。保管机构的主要职责是保管发行人发给存托机构的股票,接收并保管发行人支付的现金分红或股票分红,接收并保管股票处置收入,并将收益交付存托机构。

3.存托凭证发行完成后,持有人(即存托凭证的持有人,以下同)持有存托凭证,发行人与存托机构所签署的存托合同对持有人具有约束力,具体包括持有人依据存托合同应承担存托机构收取的相关费用(见第三部分),持有人享有相关权利(见第四部分),。

二、存托合同的内容和效力

存托合同是存托凭证发行中涉及的非常重要的法律文件。存托合同通常会规定下列事项:(1)发行人对存托机构的指定;(2)发行人的股票在保管机构存放;(3)存托凭证的形式及其流转;(4)发行人指令存托机构发行存托凭证;(5)存放于保管机构的股票的权利行使及相关事项(包括将有关的利益和权利转至凭证持有人的路径);(6)存托机构所收取的相关费用;(7)凭证持有人的义务,包括但不限于税收缴纳义务、信息披露义务等。

存托合同不仅在发行人和存托机构之间具有效力,其对于存托凭证的持有人也具有效力。在美国ADR发行的实践中,存托合同由发行人、存托机构、凭证持有人三方签署,但凭证持有人对存托合同的签署是自动的,即自凭证持有人接受存托凭证时起,持有人即成为存托合同的一方。而在香港HDR发行的实践中,存托凭证的持有人并非存托合同的一方当事人,但由于存托合同约定了凭证持有人的相关权利,存托凭证的持有人可以依据存托合同向发行人和存托机构主张相关权利。[1]

存托合同常面临需要修订的情形。存托合同修订时,如何平衡发行人、存托机构、凭证持有人之间的关系至关重要。在美国ADR发行实践中,如果存托合同的修订会增加持有人的费用或者对持有人的既有权利产生不利影响,则该等修订需在通知ADR持有人之30天后才能生效。但是,该等修订并不影响ADR持有人要求兑付存托凭证,以获得发行人的股票或者股票转让款项的权利的行使。香港主板上市规则规定,对HDR持有人的既存权利义务产生实质影响的修订,需要事先向持有人进行通知并获得持有人的同意[2]。

三、存托机构可收取的费用

存托机构在存托凭证发行及存托凭证权益变动的相关环节均可收取费用,可收到费用的环节包括:(1)发行存托凭证;(2)DR兑付;(3)分配现金分红;(4)分配DR红利;(5)分配其他权益(包括增购DR的权利);(6)DS服务。除上述费用外,持有人还需承担有关的税收、登记费、存托机构及保管机构因履行其在合同项下的义务而向第三方支付的其他费用。

除发行存托凭证的费用可由发行人或者存托凭证的认购方支付外,其他费用一般均系由持有人承担,存托机构可以自应支付给持有人的款项中将该等费用扣除。

四、持有人的地位和权利

总体上而言,DR持有人的权利与发行人的股东的权利大致相当。但是,在权利依据、对公司决策事项的参与、经济利益的享有方面仍存在着与股东权利的差异,具体如下:

1. DR持有人权利源自存托合同的约定,是合同项下的权利,而发行人股东的权利则来源于发行人所注册地的相关法律法规的规定。

2. DR持有人并非发行人的股东,其不能参加发行人的股东大会。存托机构是发行人的股东,其可以参加发行人的股东大会。存托机构在收到发行人召开股东大会的通知后,应征求DR持有人的对发行人股东大会表决事项的表决意愿,并按照DR持有人的表决意愿进行表决。而对于没有作出投票指示的DR所对应的股票,发行人的管理层和存托机构并不能获得该等股票的投票权。[3]

3. DR持有人应承担存托机构收取的相关费用,包括存托凭证发行费用、DR兑付费用、分红费用等,存托机构可以自应支付给持有人的相关经济利益中扣除。尽管该等费用并不是很高,但是相比于股东直接持有股票而言,DR持有人因额外承担了存托机构的费用,其持有证券的成本会相对略高。

五、小结:存托合同很重要

如前所述,在DR的发行和持有的法律关系中,存托机构发挥着重要的连接作用,而存托合同系存托机构发挥作用的依据,其约定着存托机构的地位和职责以及凭证持有人的义务和权利。在DR发行环节,发行人、存托机构和相关各方应在存托合同中对相关事项作出合法的具有可操作性的约定,而投资者在购买DR前及持有DR的过程中也应仔细审阅存托合同的约定。综上,我们说,存托合同很重要,投资者等相关各方对之应予以足够重视。

[1] 见HKEX’s Framework For Depositary Receipts (HDRs)-Frequently Asked Questions(FAQS) 之 H. Deposit Agreement.

[2] 见香港联合交易所主板上市规则19B16(s)。

[3] 见ICGN Principles for a Model American Depositary Receipt Agreement之 “III. Autoproxy”.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}