职业年金对于非标金融产品的投资并没有受到太多关注。多数相关新闻媒体报道中,均已提及了职业年金投资股票型产品的比例可高达30%,而职业年金投资非标金融产品也可高达此比例并没有给予太多关注。职业年金对非标金融产品的投资扩大了非标金融产品的投资者来源。长期来看,将有利于引导更多的资金进入实体经济,也将会有利于逐步降低资金的使用成本。

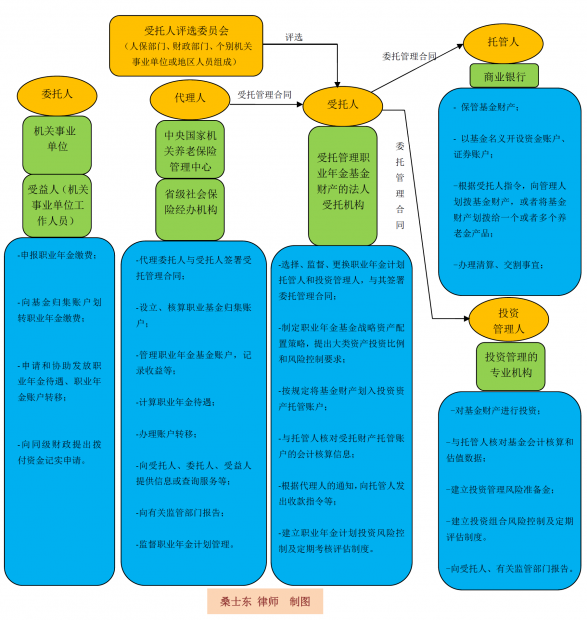

一、职业年金基金运营关系图

职业年金基金运营关系图如下所示:

二、基金实行集中管理

职业年金基金采取集中委托投资运营的方式管理,其中,中央在京国家机关及所属事业单位职业年金基金由中央国家机关养老保险管理中心集中行使委托职责,各地机关事业单位职业年金基金由省级社会保险经办机构集中行使委托职责。

代理人可以建立一个或多个职业年金计划,按计划估值和计算收益率。建立多个职业年金计划的,也可以实行统一收益率。

一个职业年金计划应当只有一个受托人、一个托管人,可以根据资产规模大小选择适量的投资管理人。

每个投资组合的职业年金基金财产应当由一个投资管理人管理。

三、同时作为受托人和投资管理人的条件

受托人由专门成立的中央及省级职业年金基金管理机构评选委员会(以下简称受托人评选委员会),通过招标形式选择和更换。评选委员会人数为七人、九人或十一人,由人力资源社会保障部门、财政部门等方面人员组成,基金规模较大的机关事业单位和地区可派代表参加。评选委员会办公室设在中央国家机关养老保险管理中心及省级社会保险经办机构,承担相关事务工作。

受托人兼任投资管理人时,受托人应当建立风险控制制度,确保业务管理之间的独立性;设立独立的受托业务和投资业务部门,办公区域、运营管理流程和业务制度应当严格分离;直接负责的高级管理人员、受托业务和投资业务部门的从业人员不得相互兼任。

同一职业年金计划中,受托人对待各投资管理人应当执行统一的标准和流程,体现公开、公平、公正原则。

四、基金财产投资方向

职业年金计划的基金财产,可以由投资管理人设立投资组合或由受托人直接投资养老金产品进行投资管理。

职业年金基金财产限于境内投资,投资范围包括:银行存款,中央银行票据;国债,债券回购,信用等级在投资级以上的金融债、企业(公司)债、可转换债(含分离交易可转换债)、短期融资券和中期票据;商业银行理财产品,信托产品,基础设施债权投资计划,特定资产管理计划;证券投资基金,股票,股指期货,养老金产品等金融产品。

五、投资非标金融产品范围和比例

(一)投资组合

投资非标金融产品的,以投资组合为单位按照公允价值计算应当符合下列规定:

(1)投资组合投资商业银行理财产品、信托产品、基础设施债权投资计划、特定资产管理计划,以及商业银行理财产品型、信托产品型、基础设施债权投资计划型、特定资产管理计划型养老金产品的比例,合计不得高于投资组合委托投资资产净值的30%。其中,投资信托产品以及信托产品型养老金产品的比例,合计不得高于投资组合委托投资资产净值的10%。

而投资商业银行理财产品、信托产品、基础设施债权投资计划、特定资产管理计划或商业银行理财产品型、信托产品型、基础设施债权投资计划型、特定资产管理计划型养老金产品的专门投资组合,可以不受此30%和10%规定的限制。专门投资组合应当有80%以上的非现金资产投资于投资方向确定的内容;

(2)投资单期商业银行理财产品、信托产品、基础设施债权投资计划或者特定资产管理计划,分别不得超过该期商业银行理财产品、信托产品、基础设施债权投资计划或者特定资产管理计划资产管理规模的20%。

而投资商业银行理财产品、信托产品、基础设施债权投资计划或者特定资产管理计划的专门投资组合,可以不受此规定的限制。

(二)单个计划

单个计划投资非标金融产品,职业年金基金财产按照公允价值计算应当符合下列规定:

投资商业银行理财产品、信托产品、基础设施债权投资计划、特定资产管理计划和商业银行理财产品型、信托产品型、基础设施债权投资计划型、特定资产管理计划型养老金产品的专门投资组合,以及商业银行理财产品型、信托产品型、基础设施债权投资计划型、特定资产管理计划型养老金产品的比例,合计不得高于职业年金基金资产净值的30%。其中,投资信托产品、信托产品型养老金产品的专门投资组合,以及信托型养老金产品的比例,合计不得高于职业年金基金资产净值的10%。

六、职业年金对非标金融产品发展影响前瞻

职业年金对于非标金融产品的投资并没有受到太多关注。多数相关新闻媒体报道中,均已提及了职业年金投资股票型产品的比例可高达30%,而职业年金投资非标金融产品也可高达此比例并没有给予太多关注。

职业年金对非标金融产品的投资扩大了非标金融产品的投资者来源。长期来看,将有利于引导更多的资金进入实体经济,也将会有利于逐步降低资金的使用成本。

特别声明:

本文由桑士东于2016年10月撰写,仅供作为一般性参考,不应视为针对特定事务的法律意见或依据。相关法律规则、政策及其解释亦可能发生修改、补充或废止,特提请注意。如需转载,请注明作者及来源。

桑士东,中伦律师事务所 合伙人、律师,执业于基金、并购、公司融资及上市、公司治理、家族财富传承等业务领域,秉承服务实业、助力法治、贡献社会之理念,专注于专业领域的法律服务和研究。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}